あお

あおこんにちは、あおです。

今回は、このようなお悩みにお答えします!

この記事を読み終わったころには、30代でアッパーマス層に到達するためにやるべきことがわかるようになります。

私はアラサーの元平凡サラリーマンで、会社員の妻と2人暮らし(+猫3匹)世帯です。

現在は私だけ先にセミリタイアしていますが、それまでは会社員共働き夫婦でした。

資産推移としては、私が30歳、妻が31歳の時にアッパーマス層に到達しました。

平凡サラリーマンにしては早い方かなと思います。

なので、この経験に基づいたアッパーマス層に到達するための具体的な方法をお伝えしていきたいと思います。

参考になる部分もあるかと思いますので、ぜひ最後まで読んでみてください。

それでは早速みていきましょう!

アッパーマス層とは?

アッパーマス層とは、世帯の純金融資産が3,000万円以上5,000万円未満の層のことです。

純金融資産とは、金融資産(預貯金や株式、投資信託など)からローンの負債(自動車・家など)を差し引いた金額です。

あお有形の資産である車や家は金融資産には含まれません!

近年、物価の上昇や年金問題による現役世代への負担増などで、資産を増やすのはかなり苦しい状況ですよね。。

そんな中でも3,000万円の資産を築いているアッパーマス層は「お金持ちへの入り口」なんて言われたりもします。

アッパーマス層の割合は?

結論から言うと、アッパーマス層の割合は全世帯のうち14.3%です!

それでは詳しく見ていきましょう!

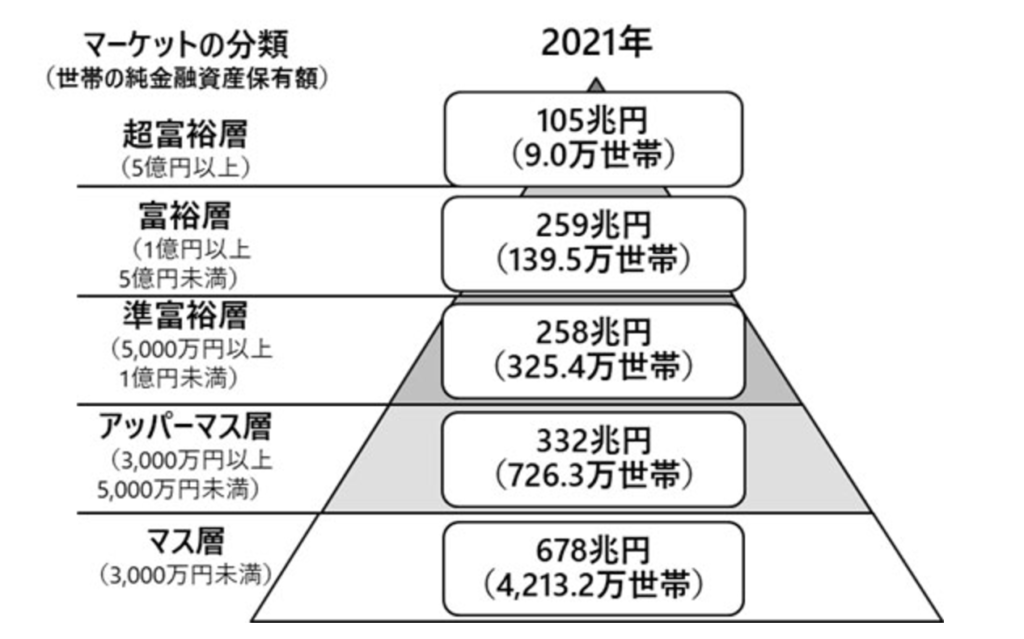

全世帯

出典:株式会社野村総合研究所 ニュースリリース「野村総合研究所、日本の富裕層は149万世帯、その純金融資産総額は364兆円と推計」

野村総合研究所によると2021年におけるアッパーマス層の世帯は「726.3万世帯」でした。

全世帯総数が5,413.4万世帯となるため、アッパーマス層はこの中の14.3%になります。

あお

あお7世帯のうち1世帯がアッパーマス層となると、意外と多いですね…!

また、2019年のデータと比較するとアッパーマス層の割合は約1%も増加していました。

2025年を迎えようとしている現在ではさらにアッパーマス層は増えていることが予想されますね。

では次に30代世帯にフォーカスして見ていきましょう!

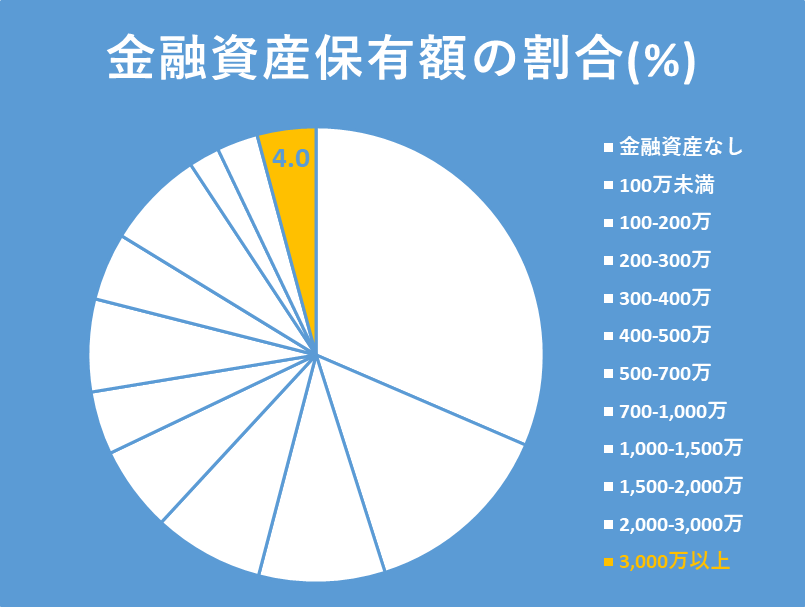

30代世帯(総世帯)

出典:「金融広報中央委員会」各種分類別データ(令和5年)― (参考)家計の金融行動に関する世論調査[総世帯](令和5年)|知るぽると (shiruporuto.jp))の調査データを基に筆者作成

上記グラフのオレンジ色の部分が金融資産3,000万円以上となり、全体の4.0%であることがわかります。

100世帯中の4世帯という割合になるので、なかなかに少ないレア世帯ですね!

ちなみに、30代の2人以上世帯と単身世帯の金融資産3,000万円以上の割合はどちらも4.0%でした!

あお「2人世帯」ならもう少し割合は高そうですね。

では、どうしたら30代で資産3,000万円、すなわちアッパーマス層に到達できるのでしょうか?

30代でアッパーマス層に到達するための方法

30代でアッパーマス層に到達するための方法は以下の5つです!

1. 収入を上げる(転職・副業)

2. 支出を下げる(支出管理)

3. 投資で増やす

4. マネーリテラシーを上げる

5. 結婚して共働きする(+α)

これらの5つの方法は、一般的に推奨されている方法+我が家の経験に基づいたものとなります。

あお実際にこれらの方法を実践したことで、私は30歳でアッパーマス層に到達しました!

それでは順番に解説していきます!

1. 収入を上げる(転職・副業)

30代でアッパーマス層に入るために一番重要といっても過言ではないのがコレ!

「収入を上げる」です!

当然ですが、同じ支出でも収入が高い方が貯蓄率が高くなりますよね。

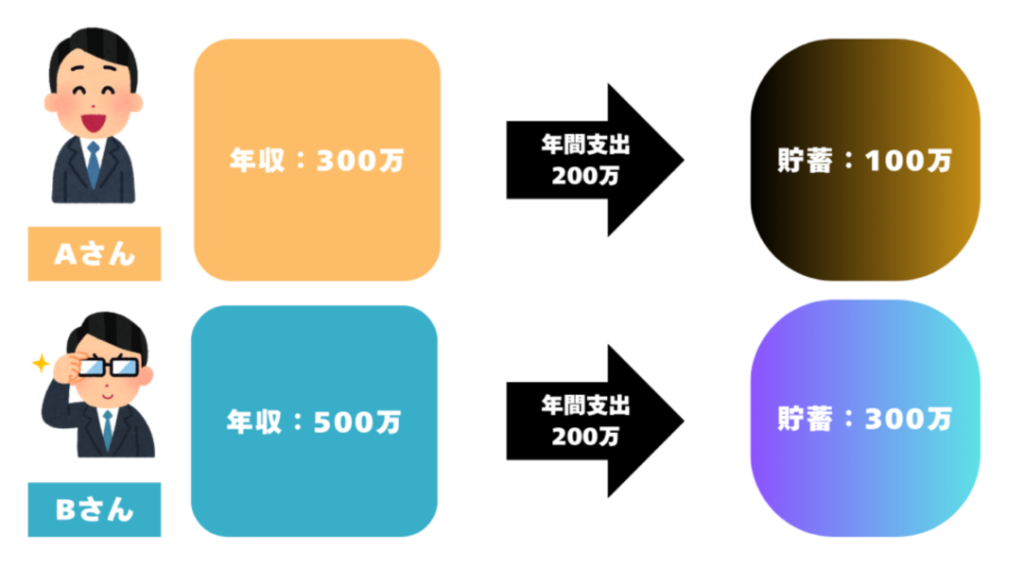

例えばこんな感じ↓

AさんとBさんには年収に200万円の差があります。年間の支出額は同じ200万円です。

こうなると貯蓄のスピード差が3倍となりますよね。

なので、Bさんが10年でアッパーマス層に到達するのに対し、Aさんは30年かかる計算になります。

そんなん分かっとるわ!

簡単に収入は上がらないから困ってんねん!

このような声が聞こえてきそうですが、激しく同意します。

なにぶん、以前の私は仕事がデキないという自負がありました。

なので、余計に収入を上げるのは厳しいと感じていました。

しかし、不幸中の幸いというべきか、当時の職場は古い習慣で「年功序列制度」だったので、

あお

あお5~10年待てば給料が上がるから、気長に働くか…

と考えていた時期もありました。

ですが、やっぱり早く収入を上げたくなった私はこの下に示す方法をすべて実践しました。

・転職で収入を上げる

・副業で収入を上げる

・起業して収入を上げる

人によってどれが向いているかは異なりますが、私のオススメは断然「転職で収入を上げる」です。

実際、私は転職を2回したことで、年収が450万(26歳)→550万(28歳)→700万(30歳)と上がりました。

もちろん、今いる会社が好きな人や仕事がデキる人は昇給や昇格を待って収入を上げるのも選択肢です!

「昇給や昇格を待てないよー」

「昇格なんてしたくないし!」

そういう人は、まずは転職か副業に挑戦するのがおすすめです!

2. 支出を下げる(支出管理)

30代でアッパーマス層に到達する人なら支出管理はマストです。

支出管理とは、毎月何にいくら払っているかを把握すること。みんなが面倒くさくて嫌いなやつです。

余計な出費を見つける→本当に必要か検討する

やることはたったのこれだけです。

30分~1時間やるだけで年間数万円が浮くかもしれません。

あお

あお直近3ヶ月の支出を見直すだけでもOKです!

他の収入アップ方法と違い、支出管理の良いところは今すぐに実践できることです。

ちなみに、余計な出費のよくある事例(独断と偏見含む)がこちら↓

挙げればたくさんありますが、上記の5つは特に余計な出費ですね。

偉そうに言っていますが、私も20代半ばまでは上から3つまでをコンプリートしてました(笑)

今は一切の無駄をカットしていますが、浪費してた時期があるからこそ「足るを知る」ことができたのかも?(言い訳)

個人個人の価値観に合わせて、必要以上のカットはせずに支出を管理することがおすすめです!

3. 投資で増やす

現在は新NISAやiDeCoなどの制度があるので、投資で資産を増やすイメージがついている方も多いと思います。

しかし、ここでいう投資とは「自己投資」と「金融資産への投資」の2つがあります

それぞれ解説していきます。

自己投資

SNSの人

SNSの人投資の複利効果は1,000万を超えてから伸びを実感するよ★

SNSでこんな感じのことを話してる人を見かけますが、私も同意見です。

これは「金融資産への投資」の話ですが、逆に言うと1,000万円まで増やすのが大変ですよね。

というのも、投資による複利の効果は種銭が多いほど伸びやすいからです。

なので、資産が1,000万に達するまでは「自己投資」に力を入れるのもおすすめですね!

あお自己投資は自分自身に時間とお金を投資することで、スキルを身につけて「人的資本」としての価値を上げることです。

自己投資をすることで、昇給・昇格に繋がったり、転職、副業に活かすことができます。

私自身、転職のために英語資格のTOEICを半年~1年間勉強し、430点→795点まで伸ばすことができました。

その結果、病院職員からスタートしたキャリアは外資系企業に入るまでに至りました。(年収450→700万)

あお自己投資をするなら、キャリアや将来像を逆算して使えそうなスキルを伸ばすのが良いですね♪

ここで注意したいのが、高い商材を買ったり高額のサロンに入る必要はないということです。

「これを使えば1か月で〇万円稼げるようになるよ★」

「教材費なんてすぐに回収できるぜ♪」

はい、カモられます。

むしろ資産を減らすことになるのですぐに逃げましょう(笑)

何でもそうですが、少額から初めてとにかくやってみることがおすすめです!

金融資産への投資

30代でアッパーマス層を目指すうえで、株式や投信信託などに投資しない手はないです。

現在では新NISAやIDeCoといった素晴らしい制度があるので、節税しつつ複利の効果で雪だるま式に資産を伸ばしたいところです。

年利が高く、長期で右肩上がりのインデックスファンドとしては「全世界オールカントリー」や「米国S&P500」が有名です。

私自身もS&P500に投資しています。

以下の記事で投資のシミュレーションをしているので、興味があれば覗いてみてください↓

4. マネーリテラシーを上げる

マネーリテラシーとは「金融や経済に関する知識や判断力」のこと。

これは「資産を増やす・守る」のどちらも担ってくれる必要不可欠な要素です。

また、ここ数年の間にYoutubeなどのSNSでマネーリテラシーについてたくさん学べるようにもなりましたね。

今でこそお金・教育系のSNSは溢れていますが、特に有名なチャンネルで「両学長 リベラルアーツ大学」は初心者の方でもわかりやすくて参考になると思います。(登録者数は270万人を超えています)

あお私は4,5年前にYoutubeでリベ大に出会ったことで、人生が激変しました!

マネーリテラシーに自信がない方や初心者の方は少しずつでも良いので、こういった信頼性の高いコンテンツを視聴することをおすすめします!

「両学長 リベラルアーツ大学」のYoutubeチャンネルはこちらからどうぞ。

5. 結婚して共働きする(+α)

結婚して(しなくても良いですが)共働きすれば単純に2馬力になります。

そして共働きの良いところは、出費は2倍にはならないということです。

もちろん世帯によって夫婦で支払う割合は異なるので一概には言えませんが…

しかし、家賃や光熱費、通信費や食費をうまく分け合えば出費は1.5倍くらいに抑えられます。

あお実際、私自身も結婚後から資産形成がかなり加速しました!

妻

妻結婚するまで浪費家だったもんね~?

・・・(汗)

どちらかが節約志向だったり、料理ができると更に収支が減り、アッパーマス層に近づくことができるでしょう!!

※結婚はご縁なので+αとしました。。

まとめ

今回は30代でアッパーマス層に到達するための方法を解説しました!

1. 収入を上げる(転職・副業)

2. 支出を下げる(支出管理)

3. 投資で増やす

4. マネーリテラシーを上げる

5. 結婚して共働きする(+α)

これらすべてとは言わず、できることから少しずつ始めるだけでもアッパーマス層には確実に近づけます!

30代でアッパーマス層の割合は4%と少ない数字ではありますが、個人的にはかなり実現可能だと思っています。

この記事をきっかけに、アッパーマス層への到達者が増えることを願っております!

それでは!

コメント