あお

あおこんにちは、あおです。

このようなお悩みにお応えします!

ついにSBI証券からSCHDが誕生しましたね!

SBI証券ユーザーの方は気になっている人も多いかと思います。

また、楽天SCHDに続いての登場ということで、楽天との違いや注意点にも触れつつ、

今回は「SBI・S・米国高配当株式ファンド(年4回決算型)」について解説していきます!

SCHDとは?

SCHDとはシュワブ米国配当株式ETFの略称です。

簡単な概要はこんな感じ。

米国株式のなかで、少なくとも10年連続で配当金を支払っている+配当利回りの高い100銘柄で構成

指標はダウ・ジョーンズUSディビデント100インデックス指数

年に4回決算をおこない、収益分配方針に基づいて分配をおこなう

運用会社はチャールズ・シュワブ・インベストメント・マネジメント社

要は長年高配当を出し続けてて、年に4回配当をくれるファンドってこと?

あお

あおここではそんな感じで捉えてもらえればOKです!

ここからは押さえておきたいポイントをまとめていますが、気になるところだけを見てもOKです!

セクター比率

上位10銘柄

配当利回り

配当実績

増配率

株価

トータルリターン

日本の証券会社での取り扱い

それでは見ていきましょう!

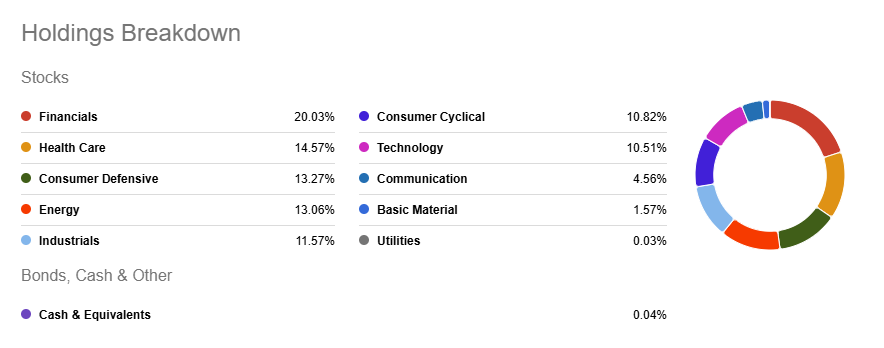

セクター比率

10%以上のセクターが上から順に金融、ヘルスケア、生活必需品、エネルギー、資本財、一般消費財、情報と続いています。

円グラフを見るとわかりやすいですが、かなりバランスよく分散されていますね。

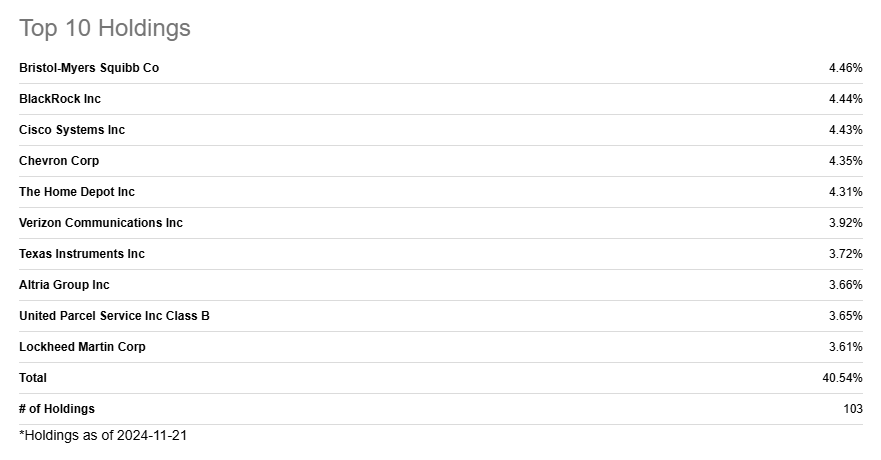

上位10銘柄

上位10社で全体の約40%を占めています。

聞いたことがある企業もちらほらあると思いますが、ここでは企業の詳細は割愛します。(気になる場合はぜひ調べてみてください!)

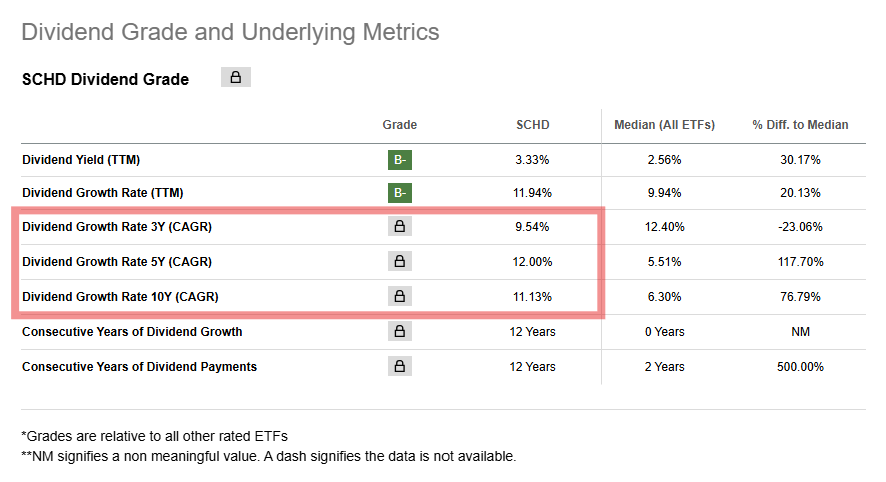

ここからは実際の配当まわりのデータについて見ていきましょう!(2024/11/22の直近データです)

配当利回り

配当利回りは3.33%です!

SCHDといえば、この高い配当利回りが特徴です。

米国高配当株ETFで有名なVYMが2.72%、HDVが3.29%なのでSCHDが高い配当利回りであることがわかりますね。

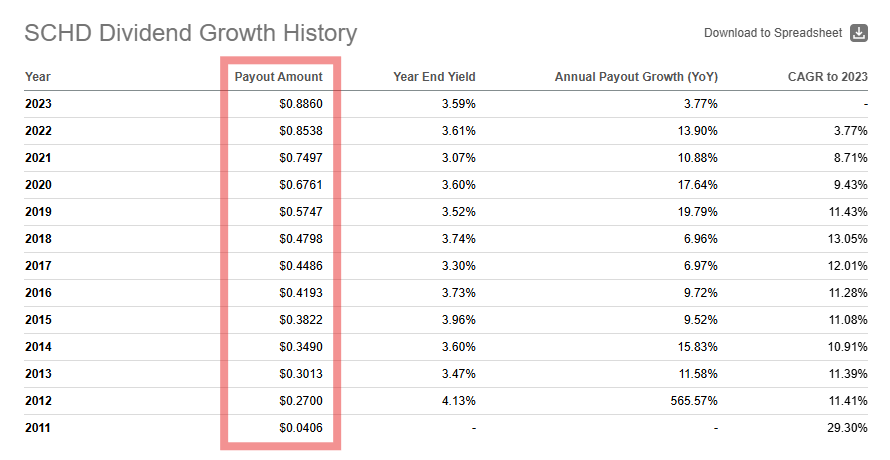

配当実績

なんと12年連続で増配しています!素晴らしい成績ですね…!

増配率

直近の3年、5年、10年間のデータは以下の通りです。これまた高い増配率になっています。

直近3年:9.54%

直近5年:12.00%

直近10年:11.13%

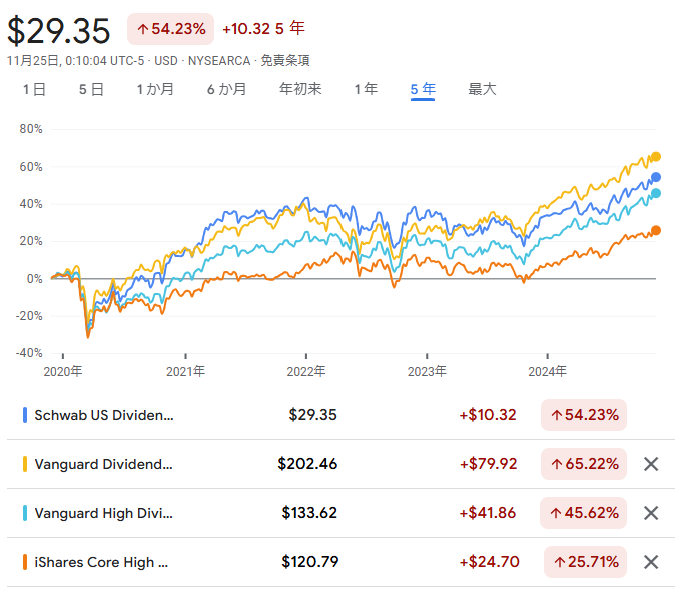

株価

有名な米国高配当株ETFと比較した直近5年間の株価推移がこちらです。

出典:https://www.google.com/finance/

SIV>SCHD>VYM>HDV となっていることが分かります。

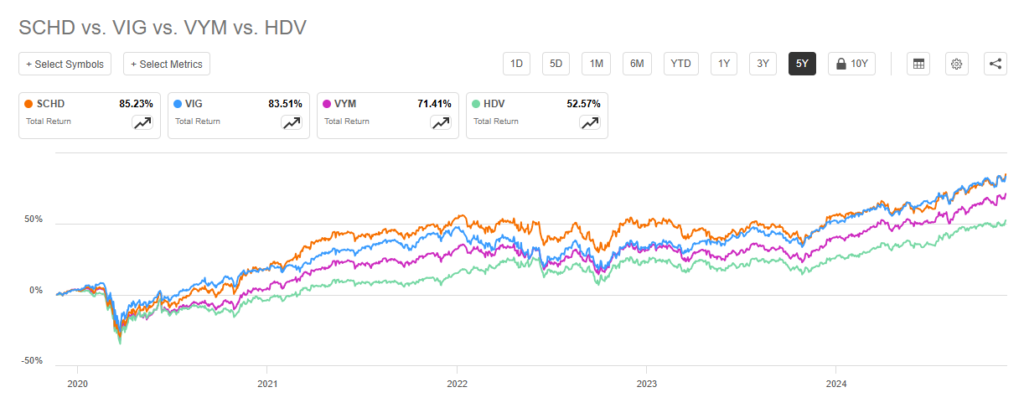

トータルリターン

有名な米国高配当株ETFと比較した直近5年間のトータルリターンがこちらです。

なんと…VIG、VYM、HDVを超える結果となっています!(見づらくてすみません…)

これらの結果から、SCHDがとても優れた高配当ETFであることがわかりましたね!

あお

あおキャピタルゲインもインカムゲインも期待できる優良ファンドだね!

日本の証券会社での取り扱い

SCHDはこれまで日本の証券会社では取り扱いがありませんでした。

しかし、最初に動いたのが楽天証券。

2024年9月18日にSCHDに連動する投資信託である「楽天・高配当株式・米国ファンド(四半期決算型)」が設定されました。こちらが通称「楽天SCHD」と呼ばれている商品です。

楽天証券では2024年9月27日より販売が開始されました。

当時のプレスリリースがこちら。

出典:楽天証券 プレスリリース

いろいろと書いてありますが、

「日本の同業界*¹で最初にSCHDを取り扱いできたぜ!」

「SCHDに投資できる投資信託の運用も日本初*²だぜ!」

ということです。

あお

あお楽天SCHDは当時かなり話題になりましたね!

ここで対抗するようにSCHDの設定を発表したのが「SBI証券」ですね。

ということで次からはSBI証券のSCHDについて見ていきましょう!

SBI・SCHDとは?

2024年11月20日に公式発表がありました。

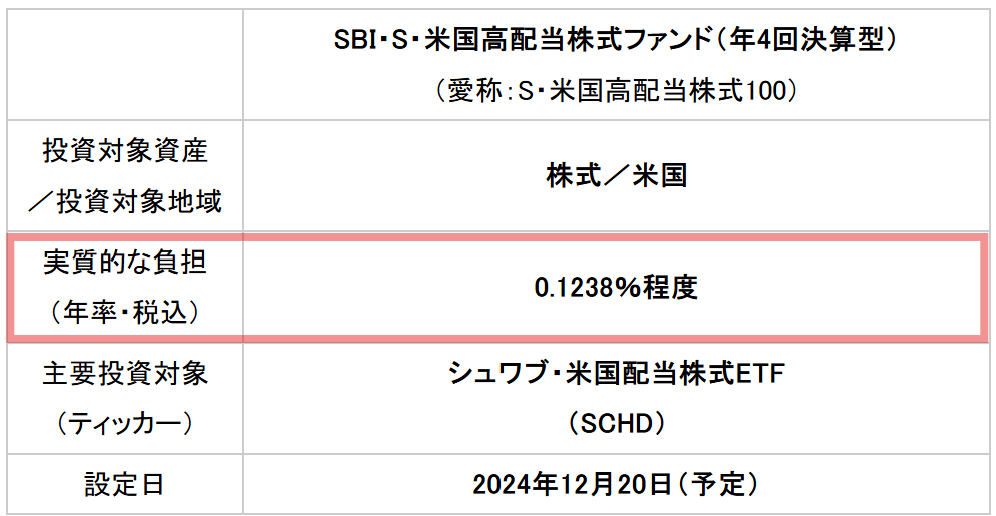

正式名称は「SBI・S・米国高配当株式ファンド(年4回決算型)」です。

- 募集開始:2024年12月6日

- 設定・運用:2024年12月20日

新NISAの成長投資枠が対象となるので、2024年の投資枠が余っている人は購入のチャンスですね!

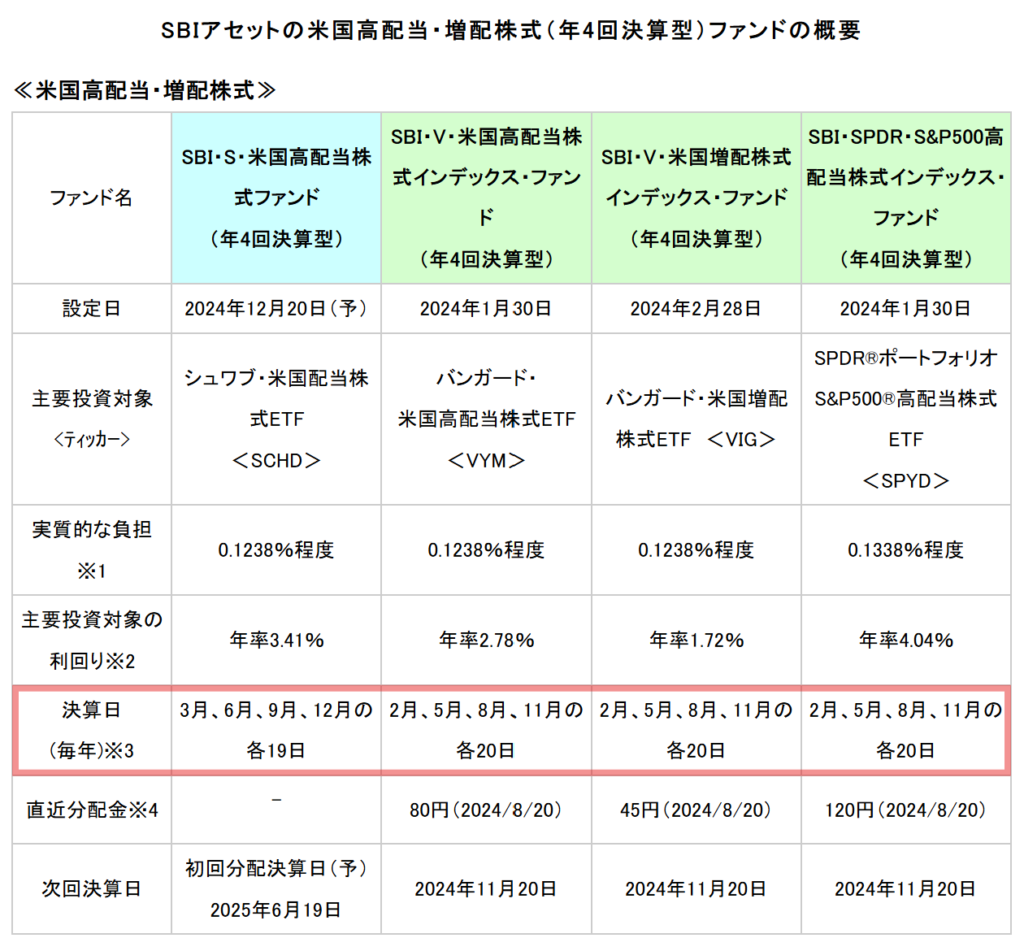

SBI・SCHDの最大のポイントが赤枠の運用コストで、なんと激安の0.1238%です…!

内訳としてはこんな感じ。

運用コスト(0.1238%程度)=信託報酬(年0.0638%)+SCHDのコスト(年0.06%程度)

あおSBI証券さんの企業努力を感じますね!

その他の特徴としては、決算日(分配月)が3月・6月・9月・12月の各19日であることです。

SBI証券が運用する他の年4回型高配当株式ETFは決算日(分配月)が2月・5月・8月・11月の各20日となっています。

ここで気を付けたいのが、SBI・SCHDの初回分配月が2025年6月となっている点です。

あお

あお2025年3月には分配金をもらえないので気をつけよう…!

楽天SCHDとの違いは?

SBI・SCHDと楽天SCHDの違いは信託報酬と決算日の2つです。

| SBI証券 | 楽天証券 | |

| 信託報酬 | 0.0638% | 0.132% |

| 決算月 | 3月・6月・9月・12月の各19日 | 2月・5月・8月・11月の各25日 |

SBIの信託報酬が0.0682%も安いのは衝撃です…!

同じSCHDを買うなら、間違いなくSBI証券で買った方がお得になりますね。

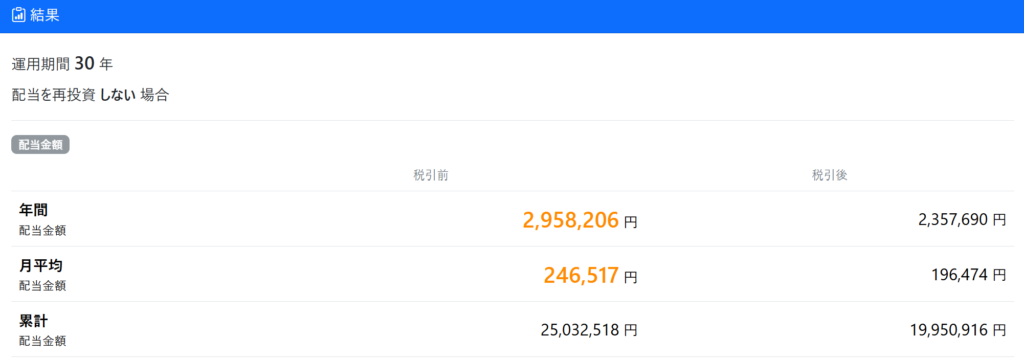

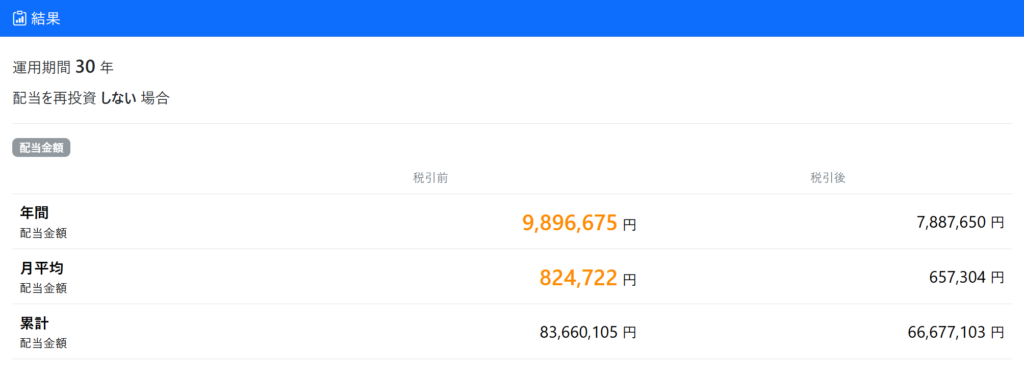

シミュレーション

今回、シミュレーションには「omae no blog」さんがご作成されたシミュレーションツールを使用させていただきます。

高配当ETF4銘柄(楽天SCHD、VYM、HDV、SPYD)は条件のプリセット入力も可能な神ツールです。

シミュレーションツールはこちらからとべます。

このシミュレーションは結果を保証するものではありません。投資は自己責任でお願いします!

今回は以下の前提条件でシミュレーションしていきます!

- 毎月の積立額:1・3・5・10万円の4パターン

- 運用期間:30年

- 分配利回り:3.4%

- 分配金の再投資:なし

- 増配率:11.1%

- 株価成長率:8.7%

- 税率:特定口座20.3%

※分配金にフォーカスしたシミュレーションとなります。

さすがに増配率11.1%は楽観的すぎない?

あお私もそう思います!

増配率を調整してシミュレーションしてみるのもオススメです。

SCHDはどんな人に向いている?

- インカムゲインとキャピタルゲインを両方とりたい人

- 分配金(キャッシュフロー)がモチベーションになる人

- 資産がある程度貯まっている人

あお順番に解説します!

1. インカムゲインとキャピタルゲインを両方とりたい人

SCHDは分配金によるインカムゲインと株価成長によるキャピタルゲインの2つの強みがあります。

インカムゲインとは資産を保有していることで得られる利益のことです。

キャピタルゲインとは株式投資における「売却益」を指します。

配当利回り、株価成長率ともに高い商品ですので、

「不労所得が欲しいけど、株価が下がるのは不安…」

「老後は投資信託を取り崩さずに生活したい」

このような人たちに向いています!

あお投資家の「出口戦略」としても最適ですね!

2. 分配金(キャッシュフロー)がモチベーションになる人

分配金や配当金は、誰もが憧れる「不労所得」そのものです。

実際に私も配当金を受け取る度に、喜んで妻に報告してました(妻の方が配当金を多く得ていますが…)

また、投資は何十年にもわたって続けていくことが重要です。(個人投資家は特に)

ですので、投資を継続するための大きなモチベーションとなる人は多いはずです。

あお配当金がご褒美になれば、投資も長く続けられそうですね!

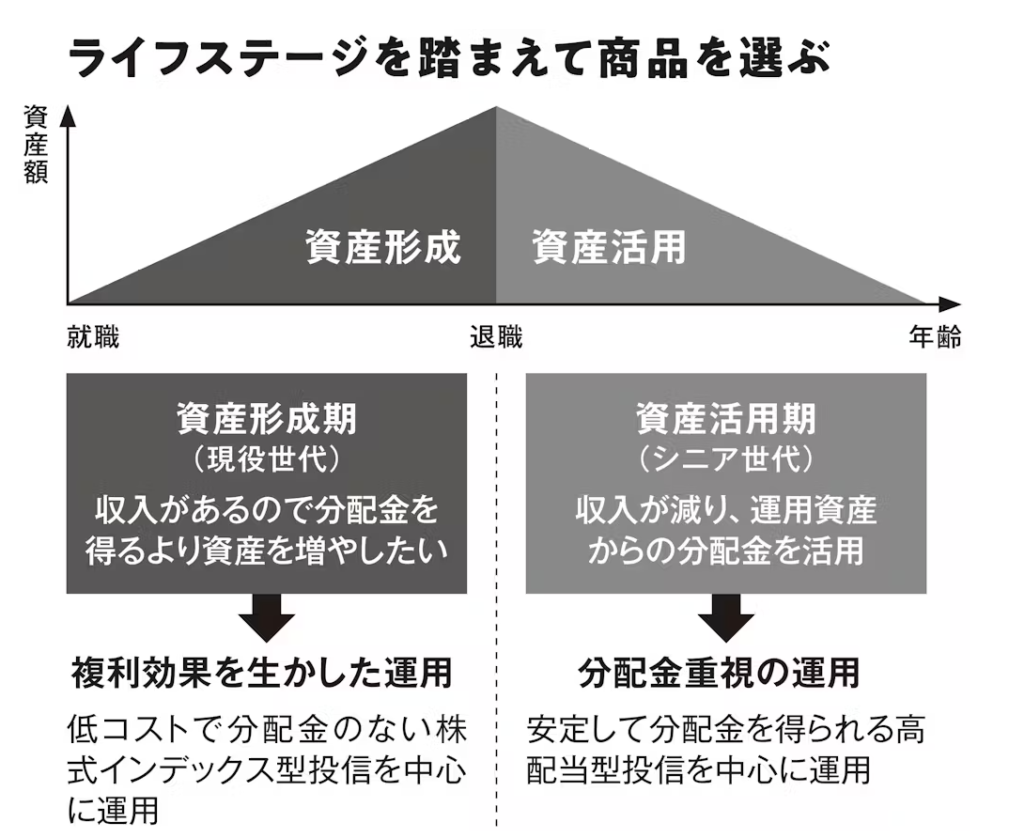

3. 資産がある程度貯まっている人

資産形成は複利の効果で「雪だるま式」に増やすことができます。

「資産がある程度貯まっている人」=「雪だるまの芯が大きくなっている人」です。

なので資産を最効率で伸ばすフェーズが終わっている人は、日々のキャッシュを得るためにSCHDを保有するのも有りですね。

出典:新NISA成長枠で買える「シニアに向く高配当株投信」国内株高配当型投信 リターンランキング‐日本経済新聞

日本経済新聞さんのこちらの図が参考になります。

あお私はまだアラサーですが、セミリタイアしているのでSCHDは選択肢に入りますね!

購入前の注意点4つ

自分にはSCHDが向いてそうだし早速購入してみようかな!

あおちょっと待って!

購入前に注意すべきことがあるよ!

SCHDを購入する前に必ず知っておくべきことを4つまとめました。

後から後悔しないように必ず見ておきましょう!

1.NISA口座では分配金への二重課税自動調整が対象外となる

2.NISA口座で分配金を再投資すると非課税枠を消費する

3.分配金受け取りによる基準価額の減少

4.SBI・SCHDは2025年3月に分配金をもらえない

1.NISA口座では分配金への二重課税自動調整が対象外となる

これは簡単にいうと、

「場合によっては特定口座で買った方がお得だよ」ということです。

いや、どんな場合だよ(ビシッ!

と、ツッコミが入りそうなのでもう少し解説します。

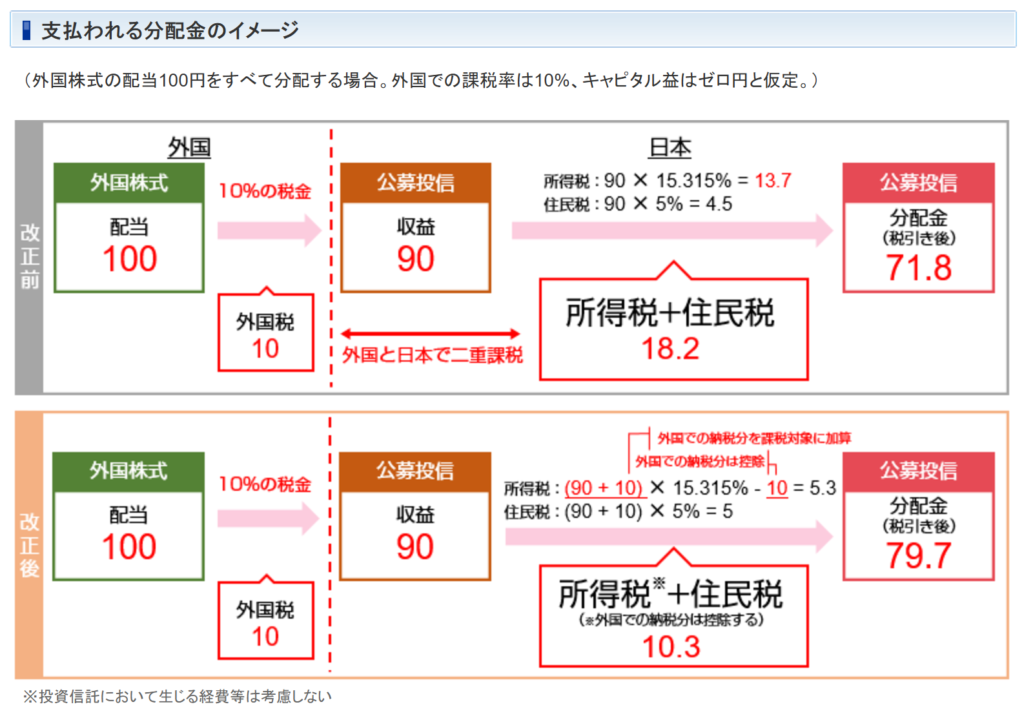

2020年1月1日以前は、外国株式の分配金に対して外国税10%+国内税18.2%の計28.2%を課税していました。

なんと恐ろしい税率でしょう…ガクガク

しかし、2020年1月1日より施行の税制改正によって、二重課税の調整措置が自動的に適用されるようになりました。

ですので、特定口座で購入すると28.2%課税されていたところ、20.3%に自動調整されるわけです。これは神改正!

ただし…NISA口座はそもそも国内税が非課税だから二重課税じゃないのです。

すなわち、NISA口座で購入する場合は外国税の10%のみ課税されるということです!

じゃあNISA口座で買えば10%課税で済むからお得じゃない?

あお実はそうとも言い切れません!

NISAは国内課税を非課税にしてくれるところが最大のメリットですよね。

ですが、SCHDでは分配金に対して外国課税の10%が課税されてしまいます。

ん?ならばNISAで10%の課税を払うより、約8%控除してくれている(28.2%→20.3%)特定口座で買う方が得か…?

という考えに至るわけです。

しかしこれは、新NISAの投資枠を余裕で埋められるような猛者の場合はアリな選択肢です。

これが「場合によっては特定口座で買った方がお得だよ」の真意ですね。

新NISAの枠以上は投資しないよっという人にはあまり影響はないので、NISA口座で購入してOKです!

2.NISA口座で分配金を再投資すると非課税枠を消費する

NISA口座の成長投資枠でSCHDを運用し、分配金を再投資するとNISAの非課税枠が消費されてしまいます。

例えば…成長投資枠の240万のうち、SCHDを200万円分運用、40万円分は残り枠だとします。

3.4%の分配金が発生した場合、SCHDは206.8万円、残り枠は33.2万円に減ってしまうということです。

あお「分配」か「再投資」にするかは慎重に判断しましょう!

※「無分配型」の投信信託であればNISAの残り枠が減る心配はありません。

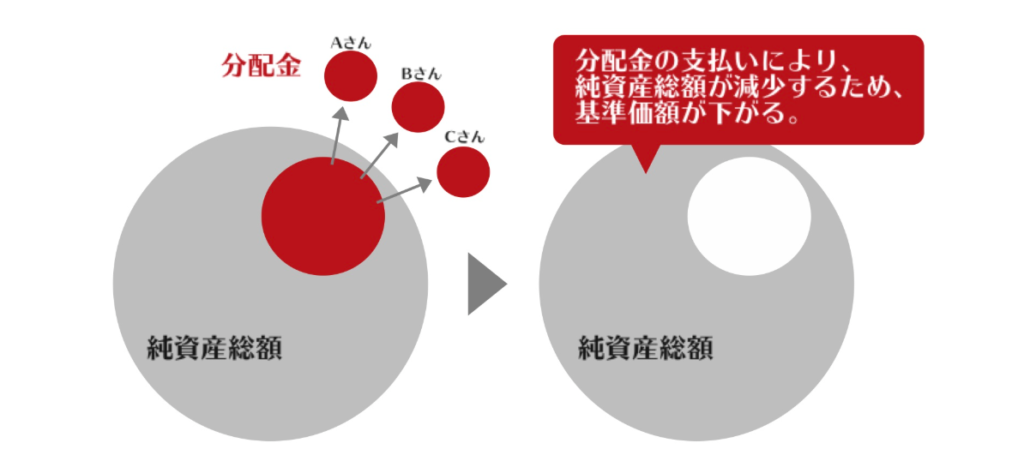

3.分配金受け取りによる基準価額の減少

投資信託においては、「分配金が出る=基準価額が下がる」のです。

基準価額とは投資信託の値段であり、株価のようなものです。

そして、分配金とは投資信託の純資産総額を削って文字通り「分配」しているわけです。

出典:投資信託分配金の再投資と受取とは?メリットとデメリットを比較‐千葉銀行

上の図でイメージしてもらうとわかりやすいと思います!

すなわち、基準価額の一部を年4回受け取るため、資産増加の速度が遅くなるというデメリットがあることは知っておきましょう!

4.SBI・SCHDは2025年3月に分配金をもらえない

前の方でも一度触れましたが、念のためもう一度。

SBI・SCHDは2024年12月20日より購入可能となります。

ですが、最初の分配金は2025年6月19日であることがファンドの概要に記載されています。

3月に分配金を貰えると思ってたのにガッカリ…とならない様に気をつけましょう!

管理人あおの投資方針は?

結論としては、「現時点では購入しない」です!

理由は資産を最高効率で増やしたいと考えているからです。

「資産形成の効率重視」

現時点では、S&P500特化でいきたいと考えています。

私の個人資産は2024年11月時点で1,500万円のため、まだ種銭が少ないと感じているからですね。

なおかつ、セミリタイアしている身ではありますが、年齢としてはアラサーで現役世代です。一応。

なので、アルバイトか個人事業主として収入を得ながらもう少し資産形成を進めていきます!

ちなみに私の個人資産1,500万円の内訳についてはこちらの記事で紹介しています↓

まとめ

今回はSBI・SCHDについて解説しました。

本家SCHDや楽天SCHDにも触れているので、購入を考えている人は判断材料にしてみてくださいね!

セミリタイア民の私にとっては、SCHDの分配金は生活の大きな助けになるので、将来的な購入は前向きに検討していきたいと思います。

それでは!

コメント